Es liegt Liebe in der Luft, aber die Hochzeit kann gerne noch ein paar Jahre warten oder ist gar keine Option? Auch Paare ohne Trauschein können gemeinsam sparen und sich clever absichern. Daher lieber zweimal hinschauen bei Versicherungen, Immobilien und Co.

Wie Millennials in Sachen Hochzeit ticken

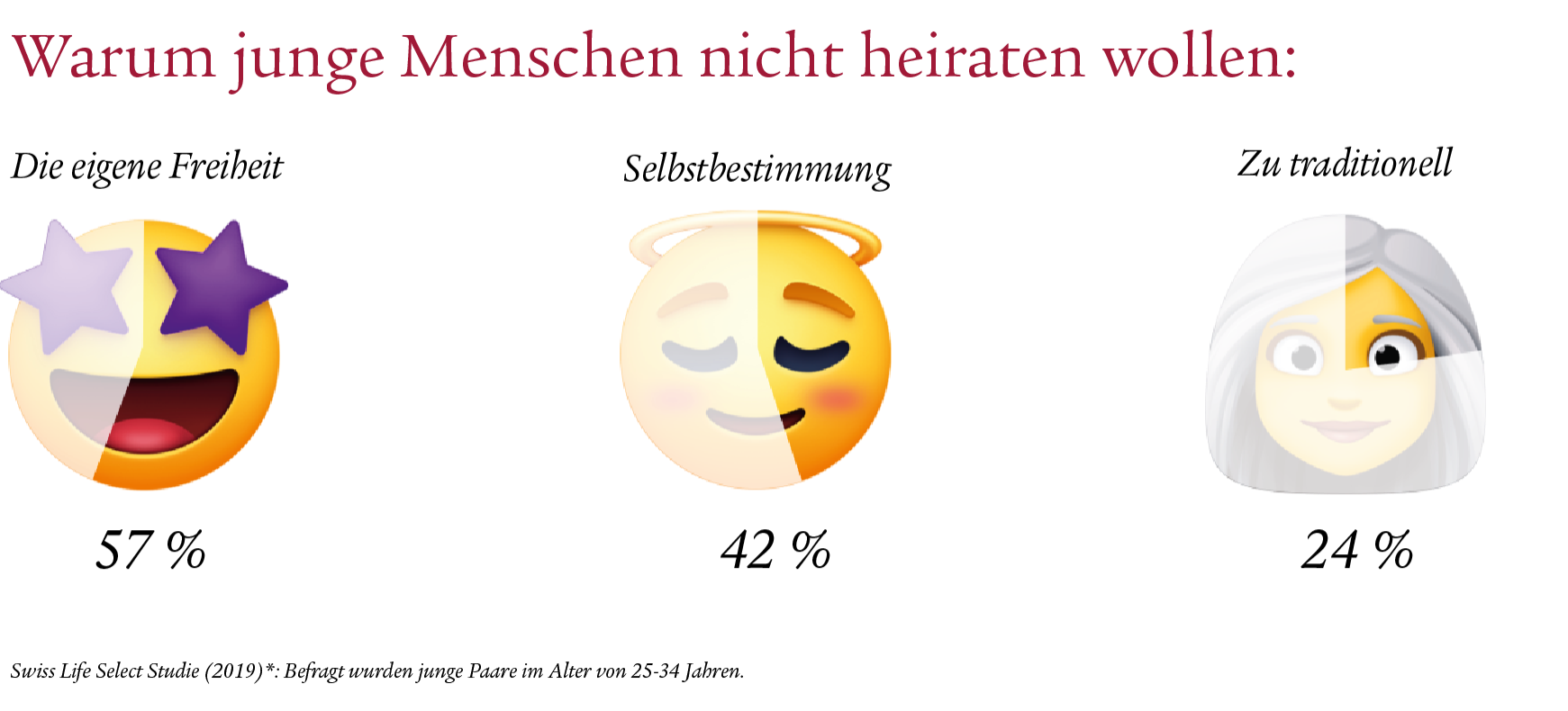

Für viele Menschen ist die Hochzeit der schönste und vor allem wichtigste Tag im Leben. Doch unsere aktuelle Studie* zeigt: Für jeden vierten Deutschen ist die Heirat keine Option im Leben. Gerade junge Menschen zwischen 25 und 34 Jahren geben an, dass ihnen die eigene Freiheit und Selbstbestimmung wichtig ist, und sie aus diesen Gründen eine Hochzeit ausschließen. Noch viel deutlicher zeigt sich, dass sich junge Paare bei der Entscheidung, nicht zu heiraten, finanziell benachteiligt fühlen.

Klar haben verheiratete Paare steuerliche Vorteile und können sich sogar über einige Versicherungen und Vorsorgeprodukte gemeinsam absichern. Doch auch unverheiratete Paare können clever sparen:

Bei Sachversicherungen: Ohne Trauschein heißt nicht zwingend, doppelt zu zahlen

Viele Partner schließen in einer unverheirateten Partnerschaft häufig Versicherungen jeder einzeln für sich ab, was in einem Haushalt zu höheren und meist sogar doppelten Kosten führt. Die selbstständige Finanzberaterin von Swiss Life Select Rilana Klaverkamp rät:

„Bei Sachversicherungen können unverheiratete Paare mit Paar-Tarifen sparen. Dafür müssen lediglich beide Partner im Vertrag genannt werden. Der jeweils bestehende jüngere Vertrag kann dann bei der jeweiligen Gesellschaft aufgelöst werden.“

Entscheidend ist also, Policen gemeinsam abzuschließen: Paare ohne Trauschein, die ein durchschnittliches Einkommen haben und sich gemeinsam über eine Hausrat-, Privathaftpflicht- und Rechtsschutzversicherung absichern, können bis zu 150 Euro jährlich sparen.

Unser Beispiel von zwei unverheirateten Paaren macht deutlich, wie hoch die jährliche Ersparnis bei gemeinsamen Policen sein kann:

Im Gegensatz zu Sarah und Kevin, die über Familientarife abgesichert sind, haben Lisa und Jan Versicherungen in Single-Tarifen abgeschlossen. Bei der Hausratversicherung haben Lisa und Jan schlicht nicht darauf geachtet, eine Versicherung nach dem Zusammenziehen zu kündigen.

Was außerdem zu beachten ist:

- Eine Haftpflichtversicherung ist unerlässlich – sie kann vor Schadensersatzforderungen schützen, wenn Sie Dritten Schäden zufügen – sei es nun die Designerlampe eines Freundes, die sie versehentlich zerstört haben oder wenn Sie versehentlich bei anderen körperliche Schäden verursachen. Sichern Sie sich allerdings über den Partner mit ab, sind in der Regel Schäden, die sie sich gegenseitig zufügen, nicht mitversichert.

- Die eigenen Habseligkeiten in der gemeinsamen Wohnung können unverheiratete Paare über die Hausratversicherung absichern. Ziehen Sie zu Ihrem Partner und dieser besitzt bereits eine Hausratversicherung, sind Ihre persönlichen Gegenstände in der Regel automatisch mitversichert. Allerdings sollten Sie prüfen, ob durch das Zusammenziehen die Versicherungssumme geändert werden muss. Diese errechnet sich aus dem Neuanschaffungswert aller Gegenstände. Hier gilt ungefähr die Faustformel von durchschnittlich 650 Euro pro Quadratmeter, wenn Sie ihre Gegenstände vollständig absichern wollen.

- Die Rechtschutzversicherung kann für unverheiratete Paare im Familientarif im Fall von Rechtsstreitigkeiten einspringen und zum Beispiel für Anwalts- und Gerichtskosten aufkommen. Allerdings müssen Sie beachten, dass Streitigkeiten aus dem Familien- und Lebenspartnerschaftsrecht hierüber normalerweise dann nicht versichert sind. Scheidungsfälle oder Unterhaltszahlungen fallen zum Beispiel darunter.

Sie möchten Ihre Versicherungen prüfen und Sparpotenziale nutzen?

Wir unterstützen Sie dabei – auch bequem per Videoberatung.

Gemeinsames Vermögen von unverheirateten Paaren

Schreibtisch, Kühlschrank, Fernseher, Wohnzimmerschrank – wem gehört eigentlich was? Nach einigen Jahren in einer gemeinsamen Wohnung kann man als Paar schnell den Überblick verlieren, wer eigentlich was bezahlt hat. Auch wenn Sie erstmal nicht von einer Trennung ausgehen, ist es sinnvoll, eine Liste mit größeren Anschaffungen zu führen und diese regelmäßig zu pflegen. Haben Sie doch kein gemeinsames „Happy End“, kommt es zumindest deswegen nicht zum Streit. Festgehalten muss dafür nur, welche Gegenstände wessen Eigentum sind. Diese Liste sollte auch von jedem Partner unterschrieben werden.

Mieten, Kaufen, Wohnen: Immobilien für unverheiratete Paare

Egal ob Mietwohnung oder Immobilienkauf: Insbesondere in Sachen Haus und Wohnen sind schriftliche Vereinbarungen zwischen unverheirateten Paaren unerlässlich:

- Mietwohnung: Bei einer gemeinsamen Mietwohnung können beide Partner im Mietvertrag eingetragen werden, um ein Anrecht auf die Wohnung zu haben.

- Gemeinsamer Immobilienkauf: Tragen die Partner ohne Trauschein mit unterschiedlichen Anteilen zur Tilgung eines Immobilienkredits bei, ist es ratsam, dies zu dokumentieren. Auch können sich unverheiratete Paare bei der gemeinsamen Baufinanzierung ins Grundbuch eintragen lassen, um so für beide Seiten eine Absicherung zu schaffen.

- Getrennter Immobilienbesitz: Gehört die Immobilien Ihrem Partner und Sie beteiligen sich an den Renovierungskosten, ist es ebenfalls möglich, Renovierungskosten festzuhalten. Eine Lösung wäre hier das Aufsetzen eines Darlehensvertrags. Dieser kann an die Dauer des Zusammenlebens geknüpft werden und zum Beispiel definieren, dass Sie Ihrem Partner ein Darlehen von 6.000 Euro geben und für jedes gemeinsame weitere Jahr muss Ihnen Ihr Partner 600 Euro weniger zurückzahlen.

Absicherung mit Partner: Auch bei der Altersvorsorge?

Der Blick in die Zukunft ist für Paare meist ein Blick auf eine gemeinsame Zeit. Sie wollen zum Beispiel mit Ihrem Partner viele gefühlvolle Momente erleben, tolle Länder bereisen oder eine gemeinsame Familie gründen? Um auch im wohlverdienten Ruhestand ein selbstbestimmtes Leben führen zu können, ist die frühzeitige Altersvorsorge sehr wichtig. Insbesondere in Zeiten, in denen die Altersarmut in Deutschland keine Seltenheit mehr ist. Auch unverheiratete Paare können den Wunsch haben, Kinder zu bekommen. In modernen Beziehungen tritt dann ein Partner oft beruflich kürzer und kümmert sich um die Kinderbetreuung. Hier ist zu beachten, dass unverheiratete Paare anders als Ehepaare zurzeit einen gesetzlichen Ausgleichsanspruch erhalten. Vertragliche Vereinbarungen können auch hier helfen, um die Vorsorge des Partners zu sichern. Grundsätzlich ist es aber für beide Partner ratsam, sich individuell abzusichern.

Liebe im Geldbeutel: Geschenke zwischen jungen Paaren

Der Tag des ersten Kennenlernens, Geburtstag, Valentinstag, Weihnachten und Co.: In einer Beziehung gibt es viele Anlässe, um dem Partner eine Freude mit kleinen Präsenten zu machen. Hier gilt: Geschenkt ist geschenkt. Kommt es allerdings zu größeren Schenkungen, wie der Übertragung einer Immobilie, kann der Partner unter gewissen Umständen zumindest das Geld, ggf. auch nur anteilig, zurückfordern. Hier spricht man dann recht unromantisch davon, dass sich die „Geschäftsgrundlage“ geändert hat. Wenn Sie auf Nummer sicher gehen wollen, sollten Sie auch hier vertragliche Regelungen vornehmen.

Wenn Kinder im Spiel sind: Sorgerecht für unverheiratete Eltern

Beim Sorgerecht von Kindern spielt es sehr wohl eine Rolle, ob die Eltern verheiratet sind oder nicht. Unverheiratete Paare können hier erklären, dass das Sorgerecht gemeinsam übernommen und der Vater explizit die Vaterschaft anerkennt.

Entscheiden für den Partner im Krankheitsfall

Schriftliche Vereinbarungen spielen auch eine wichtige Rolle, wenn es um die Gesundheit in der Partnerschaft geht. Mit dem Ausstellen einer Vorsorgevollmacht können Paareohne Trauschein zum Beispiel im Krankheitsfall füreinander Entscheidungen treffen oder aber Auskünfte von Ärzten erhalten. Mit gesonderten Patientenverfügungen können Partner zudem im Krankheitsfall ihres Geliebten mitbestimmen.

Fremde statt Partner: Das Erbrecht

Aus der Brille des Erbrechts werden unverheiratete Paare als Fremde angesehen. Wie jeder andere Mensch kann der Partner allerdings als Erbe im Testament eingetragen werden. Steuerliche Begünstigungen können Paare ohne Trauschein im Gegensatz zu Ehepartnern allerdings nicht erhalten. Bei der Erbschaft gelten die gleichen Freibeträge wie bei einer Schenkung: So sind Geschenke im Wert bis zu 500.000 Euro unter verheirateten Partnern steuerfrei. Auch für Verlobungsgeschenke fällt keine Schenkungssteuer an, da hier von einer „Schenkung mit aufschiebender Bedingung“ gesprochen wird. Sobald die Ehe geschlossen wird, ist die Schenkung steuerfrei. Kommt es wider Erwarten allerdings doch nicht zur Hochzeit, fallen Steuern an, sofern die Geschenke einen Wert von 20.000 Euro übersteigen. Tritt dieser Fall ein, heißt es: Steuern zahlen oder das Geschenk zurückgeben.

Risikolebensversicherung

Sollte es zum Tod eines Partners kommen, kann das Ereignis für den Partner neben der emotionalen auch zu einer großen finanziellen Belastung werden. Hier kann die Risikolebensversicherung auch unverheiratete Paare absichern, wenn sie z.B. eine Über-Kreuz-Versicherung abschließen. Beide Partner schließen dafür einen eigenständigen Vertrag ab und geben ihren Partner jeweils als versicherte Person an sowie sich selber als Versicherungsnehmer, Bezugsberechtigter und Beitragszahler. Kommt es zum Erbfall, ist die Leistung, die von der Risikolebensversicherung bezogen werden kann, nicht erbschaftssteuerpflichtig.

Sie möchten sich und Ihren Partner für die gemeinsame Zukunft absichern?

Dann vereinbaren Sie einen kostenlosen Beratungstermin.