Rücklagen, Notgroschen, finanzielles Polster, etwas auf der hohen Kante haben … oder einfach Ersparnisse. Wie Sie das Geld nennen, das Sie für schlechte Zeiten beiseitelegen, ist egal, denn das Ziel ist immer das gleiche: die finanzielle Selbstbestimmung auch in Zukunft zu sichern. Wir geben Tipps, was Sie dabei beachten können.

Warum brauche ich einen Notgroschen?

Es gibt Momente im Leben, in denen scheint alles schiefzulaufen: Da geht auf der Fahrt zur Arbeit das Auto kaputt, die Nebenkostenabrechnung fällt deutlich höher aus als erwartet und die Waschmaschine schleudert nicht mehr richtig. Manchmal reicht auch schon einer dieser unglücklichen Momente aus, um das eigene Konto beträchtlich in Schieflage zu bringen. Weitere denkbare Szenarien sind unerwartete Tierarztkosten oder der vorübergehende Jobverlust. Genau für solche Eventualitäten ist eine gewisse finanzielle Rücklage wichtig, wenn Sie nicht auf das Geld anderer Familienmitglieder oder Ihrer Bekannten angewiesen sein wollen.

Wie viel Geld sollte ich als Notgroschen zurücklegen?

Als Faustregel gilt allgemein, dass mindestens drei bis sechs Monatsgehälter als Rücklage vorhanden sein sollten. Welche Rücklagenhöhe für Sie persönlich sinnvoll wäre, hängt jedoch davon ab, welches Einkommen und vor allem, welche Fixkosten Sie im Alltag haben. Ebenfalls ein wichtiger Faktor ist, ob Sie gewisse Unsicherheiten absichern müssen. So benötigen beispielsweise Singles in der Großstadt mit einer kleinen Mietwohnung und keinerlei finanziellen Verpflichtungen im Normalfall geringere Rücklagen als eine Familie mit Kindern, einem Hauskredit und zwei Autos.

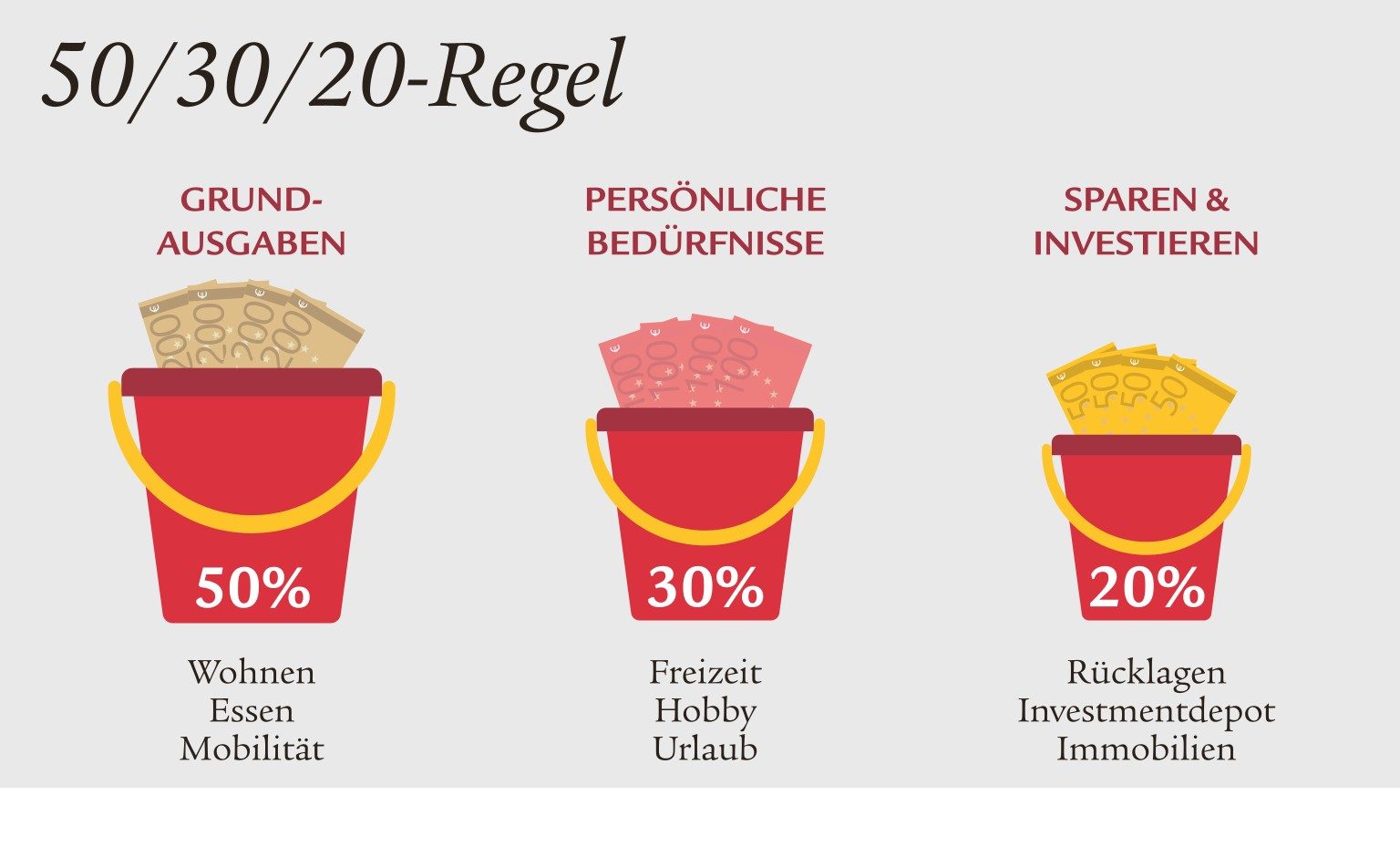

Um Ihren persönlichen Notgroschen zu ermitteln, kann Ihnen beispielsweise die 50/30/20-Regel helfen. Diese teilt Ihr Nettoeinkommen in drei Bereiche auf. 50 Prozent davon werden Fixkosten und Grundausgaben zugeteilt – dazu zählen Wohnkosten sowie Ausgaben für Nahrungsmittel und Mobilität (Auto, öffentliche Verkehrsmittel etc.). 30 Prozent werden für Freizeit und persönliche Bedürfnisse beiseitegelegt, also für Dinge wie Kino, Shopping, Sportkurse, Restaurantbesuche, Partys oder auch Urlaub. Quasi alles, was Ihnen Spaß macht und wichtig ist. Die restlichen 20 Prozent werden schließlich zum Sparen und/oder zur Tilgung von Schulden beiseitegelegt. Auch Ihren Vermögensaufbau, Ihre private Altersvorsorge oder das Sparen auf eine Immobilie würden Sie über diesen Teil abdecken.

20 Prozent zu sparen ist Ihnen nicht möglich? Dann können Sie natürlich auch eine andere Einteilung der Töpfe vornehmen, wie beispielsweise 60/25/15 oder 70/20/10. Es ist jedoch empfehlenswert, mindestens zehn Prozent Ihres Gehalts zu sparen, damit Sie ausreichend finanzielle Rücklagen bilden können und im Ernstfall gut aufgestellt sind.

Machen Sie den Finanzcheck!

Mit unserer individuellen Finanzberatung sowie einem persönlichen Einnahmen- und Ausgabencheck helfen wir Ihnen, angesichts der aktuell hohen Inflation clever zu sparen und ein finanziell selbstbestimmtes Leben zu führen.

Geld einteilen mit Cash-Stuffing

Eine weitere Methode, mit der Sie Ihr Geld einteilen können, ist das sogenannte Cash-Stuffing. Dieses sorgt aktuell vor allem auf TikTok bei der Gen Z für ein Comeback des Bargelds. Beim Cash-Stuffing – auch Umschlagmethode genannt – wird das eigene Budget physisch auf verschiedene Umschläge verteilt. Wie bei der 50/30/20-Methode gibt es auch hier unterschiedliche Ausgabekategorien, denen ein gewisses Budget zugeordnet wird, nur dass es beim Cash-Stuffing meist Umschläge statt Töpfe sind. Der Sinn dahinter ist, sich der eigenen Ausgaben bewusster zu werden und diese direkt vor Augen zu haben. Bei Zahlungen über EC-Karte, Kreditkarte, Online-Bezahldienste und Co. ist dies nicht immer der Fall. Denn oft wird die Zahlung mit virtuellem Geld als weniger „schmerzhaft“ empfunden und führt dadurch zu einem höheren Konsum.

Jedoch kann zu viel Bargeld im Haus nicht nur Diebe anlocken, sondern birgt noch ein ganz anderes Problem: Bargeld verliert durch die Inflation an Wert. Natürlich tut es dies auch, wenn es einfach nur auf Ihrem Konto schlummert, dennoch lässt sich die Einteilung des eigenen Budgets auch über Apps vornehmen, sodass Sie gespartes Geld direkt für den Vermögensaufbau nutzen können.

Spartipps

Ein Gefühl für Ihre Einnahmen und Ausgaben zu bekommen, ist die Basis, um Geld zu sparen. Dabei ist es egal, ob Sie über ein Haushaltsbuch, eine Excel-Tabelle oder entsprechende Apps Ihre Finanzen im Blick haben. Wichtig ist, dass Sie nach und nach einschätzen können, wie viel Geld Sie monatlich wofür ausgeben. Vielleicht entdecken Sie dabei auch das ein oder andere Sparpotenzial. Denn selbst vermeintliche Kleinigkeiten wie Ihr täglicher Cappuccino to go oder ein ungenutztes Streaming-Abo können am Ende vor allem addiert eine beträchtliche Sparsumme bilden. Erhalten Sie auch Bonuszahlungen, Weihnachts- oder Urlaubsgeld? Oder haben Sie eine Steuerrückzahlung erhalten? Natürlich ist es schön, sich von diesem Geld auch etwas zu gönnen. Überlegen Sie aber genau, ob Sie das Geld nicht lieber sparen wollen – beispielsweise für größere Notfälle, für die Erfüllung Ihres Traums vom Eigenheim oder um Ihre private Altersvorsorge anzugehen oder aufzustocken.

Weitere Spartipps, die Ihnen helfen können, Ihr Geld effizienter einzusetzen:

- Essenspläne und Einkaufslisten anlegen. Wer ohne Plan und hungrig einkauft, tendiert dazu, Dinge zu kaufen, die eigentlich nicht notwendig sind. Oder dazu, zu viel zu kaufen. Werden Lebensmittel dann schlecht, weil Sie diese nicht rechtzeitig aufbrauchen können, ist dies quasi herausgeworfenes Geld. Daher sind Essenspläne und Einkaufslisten hilfreich. So können Sie beispielsweise gezielt nach Angeboten schauen und daran Ihren Einkauf sowie Speiseplan orientieren.

- Auf No-Name-Produkte setzen. Die Eigenmarken der Discounter oder No-Name-Produkte müssen nicht schlechter sein als teure Markenprodukte. Im Gegenteil, denn oft stecken selbst hinter diesen Produkten bekannte Markenhersteller. Und selbst, wenn das nicht der Fall ist: Probieren Sie einfach einmal, eines Ihrer Markenprodukte durch ein günstigeres zu ersetzen. Wer weiß: Vielleicht schmeckt Ihnen das Ersatzprodukt sogar besser?

- Versicherungs- und Finanzverträge prüfen. Haben Sie als Paar noch zwei Haftpflichtversicherungen? Oder sind Sie seit Jahren aus Gewohnheit bei dem gleichen Anbieter mit Ihrer Kfz-Versicherung? Nehmen Sie Ihre Versicherungs- und Finanzverträge einmal unter die Lupe und schauen Sie, wo Sie eventuell Sparpotenziale aufdecken oder mehr Leistung für Ihr Geld bekommen können. Wir helfen Ihnen gern dabei!

Kostenloser Inflationsratgeber

Sie suchen noch nach Tipps, mit denen Sie bei Ihren Versicherungen sparen können? Unser kostenloser Inflationsratgeber bietet Ihnen eine Sparpotenzial-Tabelle sowie zehn Spartipps.

- Sparsam kochen. Vorkochen kann nicht nur Zeit, sondern auch Energie sparen. Denn wenn Sie von einem Gericht größere Mengen kochen, können Sie davon mehrere Tage essen, müssen den Herd aber nur einmal anstellen. Ein weiterer Spartipp: Nutzen Sie beim Kochen nur so viel Wasser wie nötig oder dämpfen Sie Ihr Gemüse doch einfach. Damit sparen Sie nicht nur Wasser und Strom, sondern kochen gesünder, da die schonende Methode gut für den Erhalt der Vitamine und Nährstoffe ist.

- Heizkosten reduzieren. Die erhöhten Energiekosten aufgrund des Ukrainekriegs sorgen dafür, dass viele Menschen bereits Sparmaßnahmen im Alltag ergriffen haben, mit denen sie ihren Energieverbrauch reduzieren können. Gute Möglichkeiten sind dabei digitale Thermostate, die sich zeitlich steuern lassen, oder Funktionen wie die Nachtabsenkung bei der Heizung.

- Stand-by-Betrieb abstellen. Wussten Sie, dass auch im Stand-by-Betrieb Strom verbraucht wird? Das mag für ein einzelnes Gerät nicht viel sein, addiert sich im Haushalt jedoch schnell mit Fernseher, Stereoanlage, PC und Handyladegeräten. Daher lassen sich auch hier kleinere Summen sparen.

- Secondhand kaufen statt nagelneu. Egal ob Bücher, Kleidung oder Elektronik: Der Kauf von Secondhandware ist längst alltagstauglich und schont sowohl den Geldbeutel als auch die Umwelt. Inzwischen gibt es jede Menge Plattformen, über die alltägliche Dinge ein neues Zuhause suchen. Möglicherweise haben Sie selbst Dinge in Ihrem Haushalt, die Sie nicht mehr benötigen? Dann lässt sich zusätzliches Geld über deren Verkauf erwirtschaften. Dies kostet zwar ein bisschen Zeit, kann sich aber lohnen.

- Das Inflationsausgleichsgesetz nutzen. Mit dem Inflationsausgleichsgesetz entlastet der Gesetzgeber Bürgerinnen und Bürger mit verschiedenen finanziellen Vorteilen, damit sie mehr Netto vom Brutto haben. So steigen beispielsweise der Grundfreibetrag, das Kindergeld, der Kinderfreibetrag und der Freibetrag für den Solidaritätszuschlag. Dadurch steht Ihnen mehr Geld zur freien Verfügung. Dieses können Sie beispielsweise einsetzen, um Ihren Vermögensaufbau zu optimieren oder die Vorteile der betrieblichen Altersversorgung zu nutzen. Mehr Informationen zum Inflationsausgleichsgesetz.

Langfristiger Vermögensaufbau gegen die Inflation

Angesichts der aktuell weiterhin hohen Inflation ist es sinnvoll, Ihr Vermögen nicht auf dem Sparbuch oder Girokonto liegen zu lassen, da es dort nur an Wert verliert, die Kaufkraft also geringer wird. Der Wert von Sachen dagegen bleibt, solange diese ihren Nutzwert/Materialwert behalten. So wird beispielsweise eine Zahnbürste ihren Nutzwert auch noch in zehn Jahren behalten und möglicherweise im Preis gestiegen sein. Geld wird durch die Inflation jedoch weniger wert. Damit Ihr Vermögen also nicht schmilzt, sondern sich im besten Fall oberhalb der Inflation weiter aufbaut, kann es sich lohnen, freies Kapital – also Geld, das Sie nirgendwo benötigen oder einplanen müssen – für Ihren Vermögensaufbau einzusetzen. Vor allem eignen sich langfristige Investitionen – also Investitionen ab einer Laufzeit von fünf Jahren – in sachwertorientierte Anlagen wie beispielsweise Aktien, ETFs, aktiv gemanagte Fonds, Immobilien oder andere Sachwerte.

Sachwerte für den Vermögensaufbau

Als Sachwerte werden Anlagegüter bezeichnet, die einen materiellen (Nutz-)Wert haben und in physischer Form bestehen. Darunter fallen beispielsweise Immobilien, Gold oder Aktien, die Anteile an Unternehmen und dessen Eigenkapital verbriefen. Das Gegenteil sind „Geldwerte“, deren Wert auf einem Versprechen beruht und die keinen praktischen Nutzen haben. Sachwerten wird die Eigenschaft zugesprochen, dass sie in der Regel als krisensicher gelten und bei Inflation eher einen Schutz vor Kaufkraftverlust bieten. Denn ihr eigenständiger (Nutz-)Wert ist vor allem von Angebot und Nachfrage abhängig. Wird das Geld durch die Inflation weniger wert, so steigt der Preis für die Sachwerte, solange deren Nutzen und der entsprechende Nutzwert nach wie vor vorhanden sind.

Bevor Sie nun anfangen zu überlegen, welche Methode für Ihren Vermögensaufbau die richtige ist, haben wir noch ein paar wichtige Tipps für Sie:

- Legen Sie nicht alle Eier in ein Nest, sondern streuen Sie Ihr Kapital möglichst über mehrere Produkte. So können Sie Risiken minimieren, sollte eine Ihrer Anlagen langfristig nicht gewinnbringend performen.

- Gehen Sie Ihren Vermögensaufbau nur mit Geld an, das Sie auch wirklich entbehren können. Denn je nach Anlageform kann Ihre Geldanlage einem gewissen Risiko unterliegen.

- Schwankungen am Markt erfordern Geduld, um schwierige Phasen auszusitzen. Vermeiden Sie daher übereilte, emotionale Handlungen.

- Seien Sie sich darüber im Klaren, worauf es Ihnen bei Ihrer Geldanlage ankommt. Wofür sparen Sie? Ist Ihnen Sicherheit oder Rendite wichtiger? Oder sollte sich beides die Waage halten? Wie lange kann ich auf das angelegte Geld verzichten?

Unterstützung für Ihren Vermögensaufbau

Sie möchten Ihre Ersparnisse oder regelmäßig jeden Monat ein Teil Ihres Einkommens anlegen, wissen aber nicht, wie Sie anfangen sollen? Wir beraten Sie gern, welche Investments für Sie am besten geeignet sind und wie Sie Ihre Sparziele erreichen können.

Möglichkeiten zum Vermögensaufbau

Aktien, ETFs und Fonds

Während Sie mit Aktien in Anteile an Unternehmen investieren, die als Aktiengesellschaft (AG) firmieren, wird Ihr Kapital über Fonds oder ETFs auf viele verschiedene Aktien verteilt, wodurch das Risiko, das mit solchen Investitionen einhergehen kann, gestreut wird. ETFs sind festgelegte Aktienpakete, die die Wertentwicklung eines Börsenindex abbilden und in der Regel Fondsmanagerin oder Fondsmanager nicht benötigen. Aktiv gemanagte Fonds sind dagegen eine Sammlung aus Aktien verschiedener Unternehmen, die von einer Fondsmanagerin oder einem Fondsmanager – manchmal sogar durch ein ganzes Team – betreut werden, um für Ihre Investitionen eine bessere Performance zu erreichen, als es der Markt vorgibt. Kosten fallen sowohl bei ETFs als auch bei Fonds an – etwa Verwaltungsgebühren, Transaktionsgebühren, Kosten für das Depot, Lizenz- und Vertriebsgebühren sowie gegebenenfalls Beratungskosten. Bei ETFs werden keine Managementkosten fällig, weshalb sie mit ca. 1,1 Prozent unter den Kosten aktiver Fonds liegen, bei denen Sie mit durchschnittlich 1,5 Prozent rechnen können.

Der Vorteil solcher Geldanlagen ist, dass sie eine hohe Rendite einbringen sowie durch ihre Liquidität in der Regel jederzeit gekauft und wieder verkauft werden können. Trotz der Inflation können zudem Unternehmen mit Preissetzungsmacht stabile Gewinne erzielen, von denen Sie als Anlegerin oder Anleger dann ebenfalls profitieren. Ein Nachteil ist, dass Aktien, ETFs und Fonds Schwankungen unterliegen, wodurch Anlegende auch Geld verlieren können. Daher ist es wichtig, bei solchen Investments Emotionen außen vor zu lassen und einen langfristigen Anlagehorizont zu fokussieren, um Schwankungen aussitzen zu können. Zudem fallen Kosten für beispielsweise Depot, Verwaltung oder gegebenenfalls Ordergebühren an.

Geldanlage mit Immobilien

Entscheiden Sie sich für eine Immobilie, um Vermögen aufzubauen, haben Sie zwei Möglichkeiten: Entweder nutzen Sie die Immobilie, um selbst darin zu wohnen, oder Sie nutzen diese als Mietobjekt. Ein Eigenheim kann als Teil Ihrer Altersvorsorge fungieren, da Sie keine Miete zahlen und sich keine Gedanken über Mieterhöhungen machen müssen. Jedoch gilt es zu bedenken, dass Sie eine Instandhaltungsrücklage benötigen, sollten Renovierungen, Modernisierungen oder Umbauten anstehen. Preisschwankungen können für Besitzerinnen und Besitzer eines Eigenheims weniger relevant sein, da sie ihre vier Wände länger bewohnen und diese auch einen intrinsischen oder ideellen Wert haben.

Ein weiterer Vorteil sowohl bei Eigenheimen als auch bei Immobilien als Kapitalanlage ist, dass der Wert von Immobilien zuletzt stark gestiegen ist. In ein paar Jahren kann dies natürlich wieder vollkommen anders aussehen. Finanzieren Sie Ihre Immobilie außer über Eigenkapital zudem über einen Kredit, kann Ihnen die Inflation tatsächlich entgegenkommen, da der reale Wert Ihrer Schulden durch die Inflation sinkt.

Erwerben Sie eine Immobilie als Kapitalanlage, können Sie außerdem von Steuervorteilen profitieren und durch Mietzahlungen den Aufbau Ihres Vermögens vorantreiben. Bedenken Sie jedoch auch hier, dass Instandhaltungskosten anfallen und neben Bauzinsen auch Rohstoffpreise gestiegen und Dienstleistungen teurer geworden sind. Vor allem bei Altbauten kann dies für hohe Instandhaltungskosten sorgen.

Vermögensaufbau mit Gold und anderen Rohstoffen

Seit Jahrtausenden ist Gold ein wertvolles Zahlungsmittel und hat aufgrund seiner Seltenheit zudem einen intrinsischen Wert. Außerdem hat sich der Goldpreis in den vergangenen Jahren positiv entwickelt. Dies macht das Edelmetall zu einem attraktiven Investment. Bedenken Sie jedoch, dass Gold keine Dividenden oder Zinsen abwirft, der Goldpreis Schwankungen unterliegt und Gold in Form von Barren oder Schmuck vor Diebstahl gesichert werden sollte. Die Lagerung in einem Tresor oder bei einer Bank ist beispielsweise meist kostenpflichtig. Sogenannte Exchange Traded Commodities (ETCs), also Gold-Zertifikate, können eine Alternative sein, bergen jedoch das Risiko, dass die herausgebende Bank zahlungsunfähig wird.

Weitere Rohstoffe, die Ihnen neben Edelmetallen einen Ertrag bringen können, sind beispielsweise Industriemetalle (Aluminium, Kupfer etc.) oder Agrarprodukte (Kaffee, Baumwolle etc.). Auch fossile Energieträger stellen eine Möglichkeit dar, wobei Sie sich fragen sollten, ob Sie dies mit eventuellen Nachhaltigkeitsanliegen vereinbaren können.

Fazit

Ein gutes Rücklagenpolster ist jederzeit wichtig, um im Ernstfall finanziell selbstbestimmt zu bleiben. Wir fassen noch einmal die wichtigsten Informationen für Sie zusammen:

- Ein Sparplan kann Ihnen helfen, Rücklagen anzusparen. Hier gibt es beispielsweise die 50/30/20-Regel, mit der Sie 50 Prozent Ihres Einkommens für Grundausgaben, 30 Prozent für persönliche Bedürfnisse und 20 Prozent zum Sparen und Investieren einsetzen.

- Eine weitere Methode, um finanzielle Rücklagen zu bilden, ist das sogenannte Cash-Stuffing, bei dem Sie Ihr Geld physisch auf verschiedene Umschläge verteilen können, um Ihre Ausgaben im Blick zu behalten. Dies hat jedoch auch Nachteile, wie die potenzielle Diebstahlgefahr und den Wertverlust durch die Inflation.

- Sparen, um ausreichend Rücklagen zu bilden, lässt sich im Alltag in vielen Situationen – beispielsweise beim Einkaufen, Kochen oder mit einem Check der Finanz- und Versicherungsverträge.

Rücklagen angesichts der aktuellen Inflation, aber auch in Zeiten niedrigerer Inflation auf dem Konto oder Sparbuch liegen zu lassen, ist denkbar ungünstig, da sie dort nur an Wert verlieren. - Rücklagen angesichts der aktuellen Inflation, aber auch in Zeiten niedrigerer Inflation auf dem Konto oder Sparbuch liegen zu lassen, ist denkbar ungünstig, da sie dort nur an Wert verlieren.

- Sachwerte wie beispielsweise Immobilien gelten in der Regel trotz auch hier bestehender Risiken als krisensicherer und können angesichts der Inflation eher einen Schutz vor dem Kaufkraftverlust bieten.

Freies Kapital können Sie zum langfristigen Vermögensaufbau nutzen. Dabei gilt es, Ihre Anlagen breit zu streuen und die Strategie zu finden, die zu Ihnen passt. - Freies Kapital können Sie zum langfristigen Vermögensaufbau nutzen. Dabei gilt es, Ihre Anlagen breit zu streuen und die Strategie zu finden, die zu Ihnen passt.

Selbstbestimmt leben mit Swiss Life Select

Sie wünschen sich Unterstützung bei der Bildung von Rücklagen, wollen Ihre Finanzen optimieren oder Vermögen aufbauen? Wir helfen Ihnen gerne dabei.