Die Weltreise vor dem Berufseinstieg, das Eigenheim oder eine Familie gründen? Die Ziele und Träume der Menschen in Deutschland sind individuell und oftmals von der jeweiligen Lebensphase geprägt. Welcher Lebenstraum in Erfüllung geht, hängt auch davon ab, wie Menschen vorgesorgt haben. In einer repräsentativen Studie hat das Finanzberatungsunternehmen Swiss Life Select deshalb untersucht, wie sich die Menschen in Deutschland in verschiedenen Lebensphasen absichern möchten. Dabei hat die Untersuchung ergeben, dass die persönliche Finanzsituation nur selten an eine neue Lebensphase angepasst wird.

Ergebnisse im Überblick

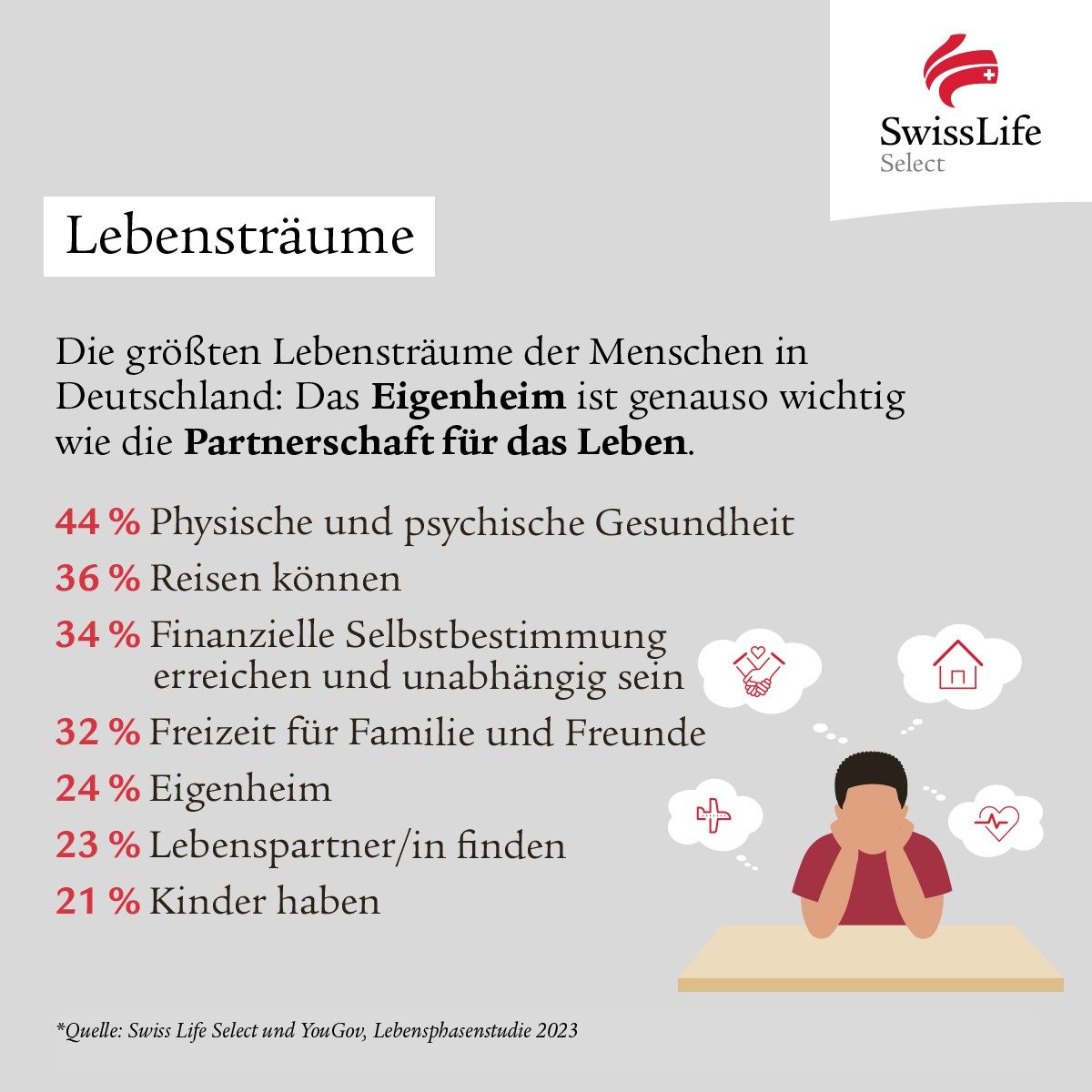

- Die größten Lebensträume der Menschen: an erster Stelle Gesundheit (44 %); danach fast gleichauf die eigenen vier Wände (24 %) und die Partnerschaft fürs Leben (23 %).

- Unterschiedliche Schwerpunkte bei der Finanzberatung: Frauen setzen auf Altersvorsorge (42 %), Männer auf Investments (35 %).

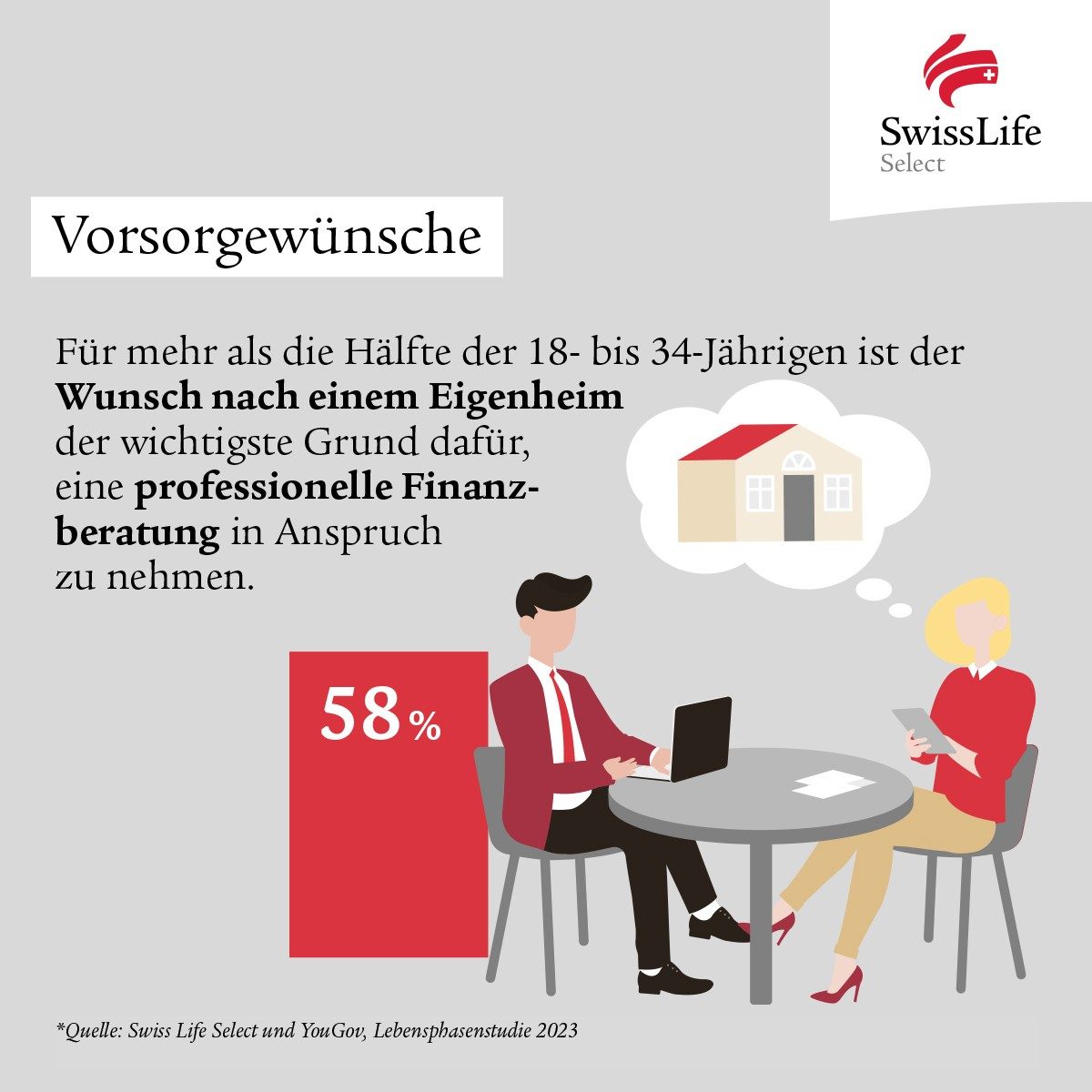

- Der Traum vom Eigenheim: Vor allem junge Erwachsene (58 %) interessieren sich für eine professionelle Finanzberatung.

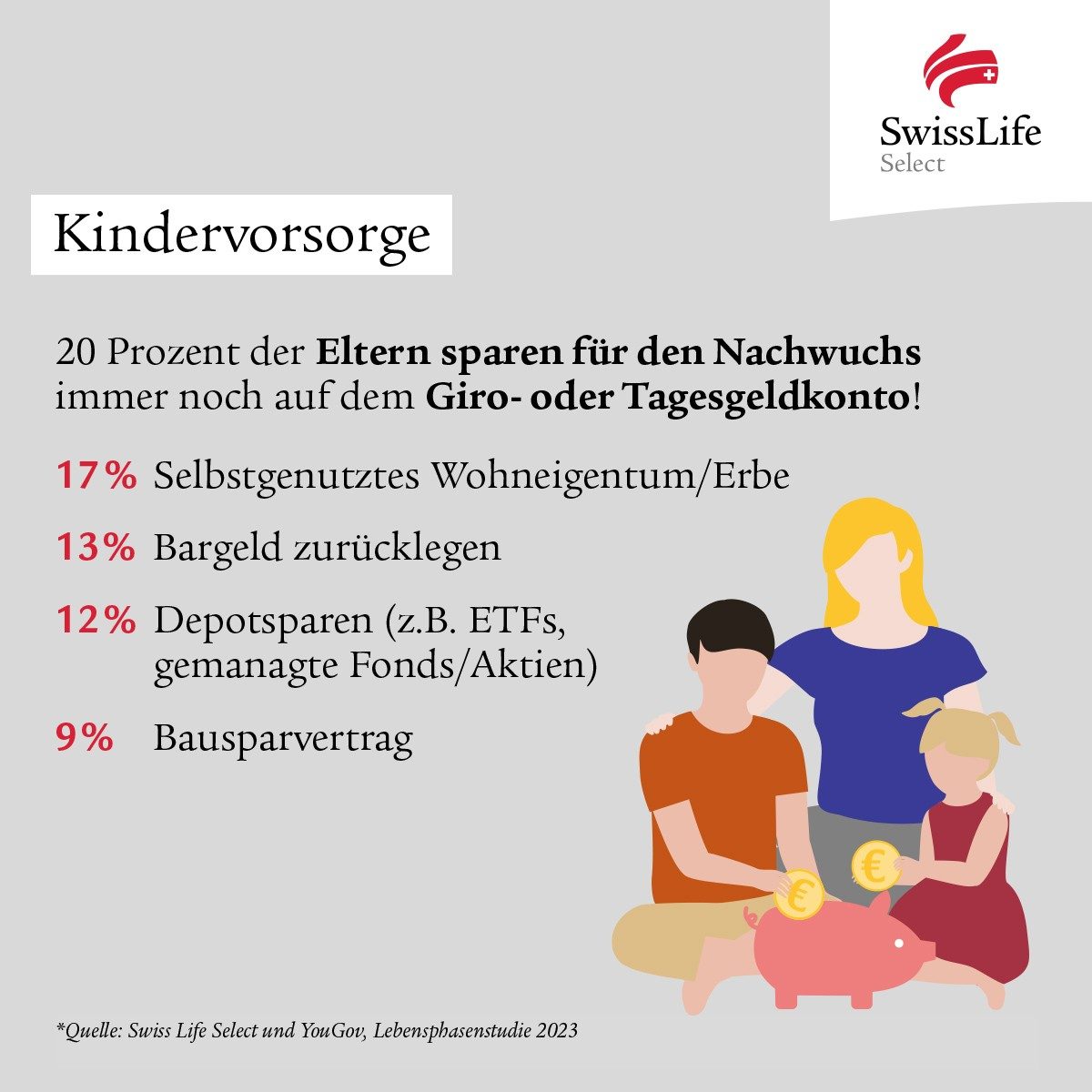

- Vorsorge für den Nachwuchs: Eltern sparen überwiegend noch auf dem Girokonto (20 %).

- Jede vierte Person hat neben der gesetzlichen Rente keine zusätzliche Einkommensquelle für den Ruhestand.

Lebensträume der Menschen in Deutschland: Das Eigenheim ist genauso wichtig wie die Partnerschaft fürs Leben

In der Rangliste der größten Lebensträume steht der Traum vom Eigenheim mit 24 % (2022: 25 %) praktisch gleich auf mit dem Wunsch nach einer Lebenspartnerin bzw. einem Lebenspartner (23 %; 2022: 28 %). Somit landet das Eigenheim unter den „Top Fünf“ der Lebensträume. Die Spitzenpositionen belegen die physische und psychische Gesundheit (44 %; 2022: 42 %), die Möglichkeit zu reisen (36 %; 2022: 36 %) sowie finanzielle Selbstbestimmung und Unabhängigkeit (34 %; 2022: 35 %).

Trotz gestiegener Baukosten und Zinsen bleiben Immobilien für viele Menschen besonders interessant. Der Wunsch nach Wohneigentum motiviert vor allem junge Erwachsene dazu, eine professionelle Finanzberatung in Anspruch zu nehmen. Mehr als die Hälfte der Teilnehmenden zwischen 18 und 34 Jahren (58 %) geben diesen Grund an. Über alle Altersgruppen hinweg betrachtet, ist dieser Aspekt jedoch nur für 19 % relevant.

Weitere Gründe, eine Finanzberaterin oder einen Finanzberater aufzusuchen, sind den Umfrageergebnissen zufolge: Selbstständigkeit (15 %), eine Erbschaft (15 %), langfristige Arbeitsausfälle (12 %), der Eintritt in den Ruhestand (16 %) oder wirtschaftliche Ereignisse (10 %) wie eine steigende Inflationsrate. Trotz der gegenwärtig anhaltenden multiplen Krisen zeigt die Umfrage, dass lediglich 12 % der befragten Personen in einem Intervall von etwa einem bis zu drei Jahren eine Anpassung ihrer Finanzen an die aktuelle Lebenssituation vornehmen.

Was Menschen in der Finanzberatung suchen: Frauen setzen auf Altersvorsorge, Männer auf Investments

Wenn die Entscheidung für die professionelle Unterstützung durch eine Finanzberaterin oder einen Finanzberater gefallen ist, möchte der Großteil der befragten Personen über ihre Altersvorsorge sprechen (38 %). Bei Frauen (42 %) ist der Wunsch nach Absicherung im Alter noch stärker ausgeprägt als bei Männern (34 %). Doch so verschieden die Menschen sind, so unterschiedlich gestalten sich ihre Vorsorgewünsche. „Unsere Teams arbeiten häufig interdisziplinär, um spezielle Anliegen umfassend zu behandeln. Unsere Beraterinnen und Berater können sich nach ihrer Grundausbildung auf verschiedene Fachgebiete spezialisieren. Bei Bedarf werden sie dann als zusätzliche Expertinnen bzw. Experten in Beratungen einbezogen“, erklärt Kuehl. „So ermöglichen wir einen ganzheitlichen Beratungsansatz, um für individuelle Wünsche unserer Kundinnen und Kunden passende Lösungen anzubieten."

Zusätzlich sprechen die Menschen in der Beratung bevorzugt über den Erwerb von selbst genutztem Wohneigentum (33 %), die Ermittlung von Sparpotenzialen genereller Art (27 %), die Optimierung der eigenen Sparpläne (26 %), geeignete Versicherungsprodukte (25 %) und die Vorsorge für den Nachwuchs (22 %). Investitionen wie eine Immobilie als Kapitalanlage stoßen bei etwa einem Drittel der Menschen (32 %) auf Interesse: 35 % der Männer und 28 % der Frauen. Über Vorsorgemöglichkeiten durch Sachwerte wie Sammlerstücke oder Kunst-werke wollen 22 % der Männer sprechen, während es bei den Frauen nur 11 % sind.

Frühzeitige Vorsorge ist entscheidend, doch viele Eltern sparen für ihre Kinder weiterhin auf dem Girokonto

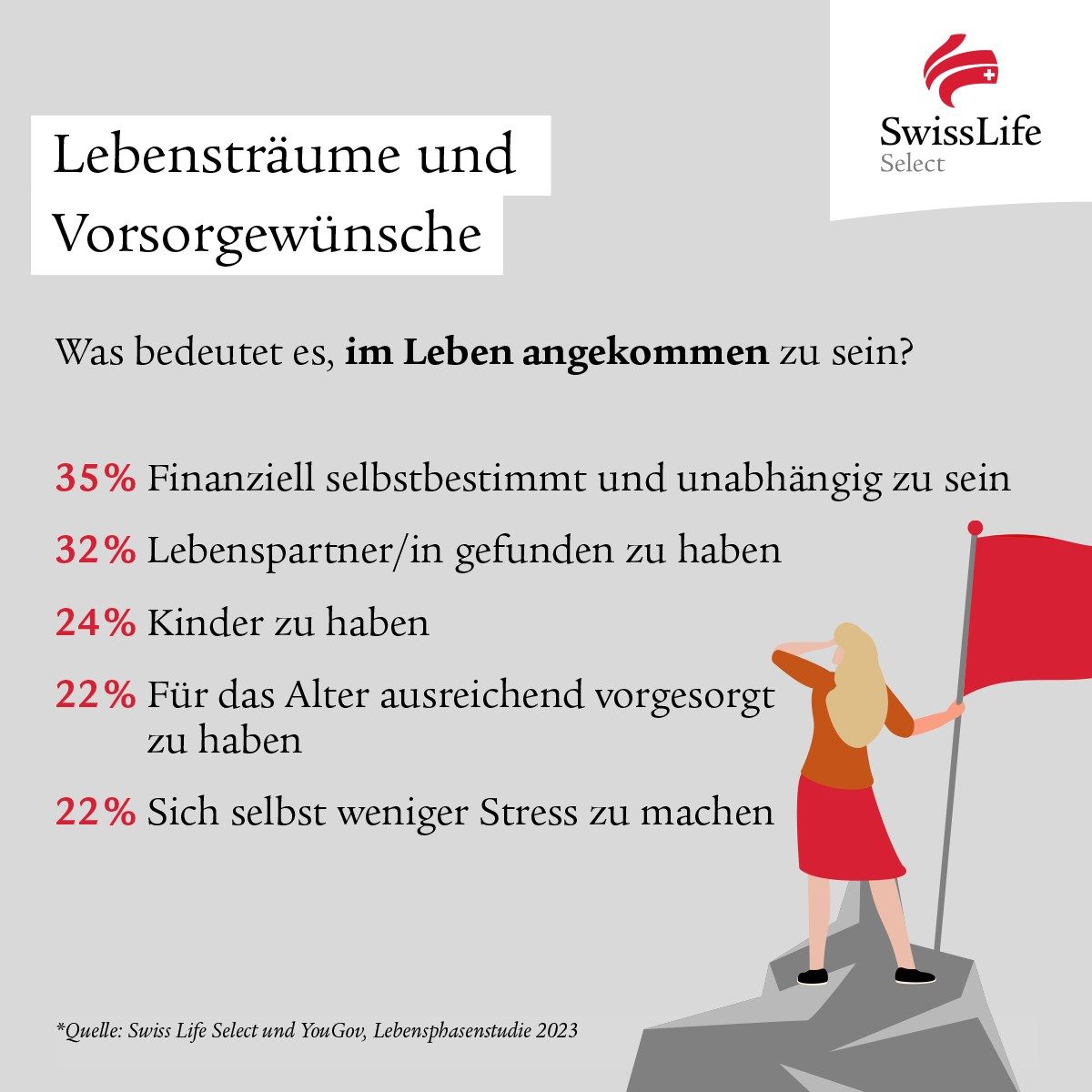

Finanzielle selbstbestimmt und unabhängig zu sein (35 %) ist laut den befragten Personen der stärkste Indikator dafür, im Leben angekommen zu sein. Für 22 % bedeutet dies, ausreichend für das Alter vorgesorgt zu haben. Der Weg dorthin lässt sich durch eine frühzeitige und dadurch langfristige Vorsorge ebnen. So geben beispielsweise 23 % der befragten Personen an, dass Eltern Vorsorge für ihre minderjährigen Kinder treffen sollten. Von den befragten Eltern gibt jede fünfte Person (20 %) an, für ihre Kinder auf einem Giro- oder Tagesgeldkonto zu sparen. 17 % planen, selbstgenutztes Wohneigentum als zukünftiges Erbe für ihre Kinder zu nutzen und 13 % legen Bargeld zurück. „Gerade in Zeiten multipler Krisen, wie wir sie derzeit erleben, sollte man langfristig und diversifiziert investieren. Wer für seine Kinder Geld anlegt, wünscht sich natürlich, dass es sich über die Jahre vermehrt. Mit reinen Sparvorgängen auf dem Girokonto ist das nicht realisierbar", so Kuehl.

Viele Menschen wissen, dass die gesetzliche Rente für eine finanziell unabhängige Zukunft nicht mehr ausreicht. Daher erschließen sie sich zusätzliche Einkommensquellen für den Ruhestand: Am beliebtesten ist dabei die betriebliche Altersvorsorge (23 %), die private Zusatzrente (19 %), Lebensversicherungen (16 %) und Vermögenserträge aus Zinsen oder Dividenden (11 %). Jedoch gibt ein Viertel an, bisher über keine weiteren Einkommensquellen neben der gesetzlichen Rente zu verfügen.

Infografiken

Zur Studie

Die verwendeten Daten beruhen auf einer durch Swiss Life Select beauftragten Online-Studie der YouGov Deutschland GmbH, an der 2.038 Personen in der Zeit vom 18. bis 20.07.2023 teilnahmen. Die Ergebnisse wurden gewichtet und sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren.

Über Swiss Life Select

Swiss Life Select (http://www.swisslife-select.de/) ist Teil von Swiss Life Deutschland, einem marktführenden

Anbieter von Finanz- und Vorsorgelösungen. Kernkompetenz von Swiss Life Select ist ein ganzheitlicher

Beratungsansatz nach dem Best-Select-Prinzip. Dies ermöglicht die kundenorientierte Produktauswahl aus

einem breiten Portfolio an Lösungen von renommierten Banken, Versicherungen, Bausparkassen, Fondsgesellschaften und weiteren Finanzdienstleistern. Mit Blick auf seine Mandanten versteht sich Swiss Life Select als ein Partner für alle Lebensabschnitte, der maßgeschneiderte Lösungskonzepte für jeden

individuellen Kundenbedarf bietet. Um höchsten Ansprüchen der Mandanten gerecht zu werden, lässt sich

das Unternehmen regelmäßig von unabhängigen Instituten testen und bewerten. In den Bereichen

Beratungs- und Betreuungsqualität sowie Preis-Leistungs-Verhältnis ist der Beratungsansatz bereits

mehrfach ausgezeichnet worden. Swiss Life Select ist deutschlandweit mit mehr als 300 Finanzkanzleien präsent. Hauptsitz des Unternehmens ist Hannover.