Wie kann man ein Vermögen aufbauen? Worin sollen wir unser Geld investieren? Was ist die beste Geldanlage zur Zeit? Immobilien, Aktien, ETF Sparpläne, Anleihen oder Gold? Hier sagen wir, wie Sie ein kleines oder großes Vermögen aufbauen können und geben Ihnen Tipps für Ihr Portfolio, auf Ihrem Weg zur finanziellen Freiheit

In Aktien investieren: Für viele kein Thema

Geld investieren und verdienen – für viele Deutsche ist das

nach wie vor kein Thema. Sie bunkern und sparen ihr Erspartes lieber unter dem

Kopfkissen oder parken es auf Sparbüchern und Tagesgeldkonten, als es in

Sachwerte oder Wertpapiere wie Aktien anzulegen. Die „German Angst“ auch vor

der Börse ist kein neues Phänomen. Aber eins, das nicht auszusterben scheint.

Börsen-Investment für den Vermögensaufbau: Bedeutungslos für viele Deutsche

Eine Studie des Deutschen Aktieninstituts vom Januar 2019 bestätigt,

was Experten schon lange beobachten: Für neun von zehn Deutschen kommt ein

Investment in Aktien als Geldanlage nicht in Betracht. Die Hintergründe brachte bereits

der AXA Deutschland-Report von 2017 zum Themenschwerpunkt

„Sind die Deutschen fit in der Geldanlage?“ auf den Punkt: Mehr als jeder

Zweite glaubt, er gehe „unkontrollierbare Risiken ein“, wenn er sein Geld an

der Börse anlegt. Tatsächlich würde der Studie zufolge fast die Hälfte der

Befragten ihr Geld lieber am Roulettetisch setzen, als selbst mit wenig Geld zu

investieren – 46 Prozent halten den Aktienmarkt in Deutschland für ähnlich

riskant, „wie ins Spielcasino zu gehen“.

42 % finden Geldanlagen an der Börse hochinteressant | 25 % würden gerne Geld an der Börse anlegen, aber es fehlt das Wissen | 46 % halten den Aktienmarkt in Deutschland für ähnlich riskant wie ins Spielcasino zu gehen

Warum wir nicht investieren, um unser Vermögen aufzubauen, sondern sparen.

Warum legen wir so ungern Geld an, um uns ein passives Einkommen aufzubauen? Der Grund dafür ist oft ganz einfach: Wir wissen es in der Regel nicht besser. Im Jahr 2015 brach die Kölner Schülerin Naïna Kümmel eine Bildungsdebatte los, die bis heute anhält. Sie hatte getwittert, sie könne mit 18 ein Gedicht in vier Sprachen analysieren, habe aber von Finanzen keine Ahnung. Immerhin: Aufgrund dieser Debatte wurde „Wirtschaft“ als Schulfach in Baden-Württemberg und Bayern eingeführt, Nordrhein-Westfalen will folgen. Doch nach wie vor wird uns Finanzwissen nicht ausreichend vermittelt. Und warum investieren wir selbst so wenig Zeit in das Lernen von Wirtschaftswissen und finanzieller Unabhängigkeit? Vielleicht, weil wir aus Unwissenheit das Thema Vermögensaufbau gern verdrängen. Das Gute ist: Gegen fehlendes Wissen kann man etwas unternehmen.

Gute Gründe sein Geld zu investieren

Der Grund, warum Investieren statt Sparen der bessere Weg sein kann: weil wir beim Sparen in der heutigen Zeit wahrscheinlich Geld verlieren. Unsere „Börsen-Allergie“ hat nämlich eine unangenehme Nebenwirkung: das Vermögen bzw. dessen Kaufkraft schrumpft. Das liegt vor allem an den niedrigen Zinsen, die es fürs Ersparte gibt.

Es gibt gute Gründe sein Geld zu investieren, anstatt es einfach nur zu sparen

Sparen bringt wenig, Geld anlegen könnte über die Jahre die viel bessere Alternative sein

Niedrige Zinsen für erspartes Geld haben Folgen, die alles andere als belanglos sind: Durch die Inflation wird zumeist „alles immer teurer“ und das bedeutet unser Geld verliert langsam, aber sicher an Wert. Historisch gesehen jedes Jahr um durchschnittlich 2,8 Prozent. Selbst wenn unser Tagesgeldkonto ein Prozent Zinsen bringt, sparen wir uns arm, weil wir – bei der Annahme einer Inflationsrate von zwei Prozent - jährlich ein Prozent an Geld verlieren. Aller „German Angst“ zum Trotz: Inzwischen erkennen immer mehr Sparer, dass es sich trotz der bestehenden Risiken lohnen kann, sein Geld an den Kapitalmärkten in Aktien, ETFs oder andere Anlagen zu investieren, anstatt nur zu sparen.

Geld langfristig anlegen: Tipps helfen, Ziele zu erreichen

Kein Zocker? Keine Ahnung? Kein Problem: Wir brauchen kein Studium fürs Geldanlegen. Das bedeutet, Expertentipps, ein Ziel und etwas Geld reichen völlig aus. Selbst mit kleinen Geldbeträgen kann man trotz der natürlich auch bestehenden Risiken größere finanzielle Ziele verwirklichen. Ob wir nun von einer Weltreise träumen, das eigene Zuhause auf solide Beine stellen möchten, finanziell unabhängiger werden wollen oder Sicherheit im Alter suchen: klein, groß, Notwendigkeit oder Luxus – die Gründe für Investitionen sind so vielfältig wie die Möglichkeiten, unsere Anlageziele zu erreichen.

Erreiche deine finanziellen Ziele und erfülle dir deine Wünsche. Wie zum Beispiel eine Reise mit der Familie

Langfristig Geld investieren – auch in der Zukunft

Manche wollen vielleicht Geld anlegen und verdienen wenig. Doch selbst wer nur wenig Geld anlegen kann, darf sich langfristig trotz auch bestehender Risiken gute Chancen auf eine ordentliche Rendite und ein höheres Vermögen ausrechnen. Warum investiert man nicht 25, 50 oder 100 Euro pro Monat? Gründe, für eine Geldanlage, gibt es viele: Neue Entwicklungen wie Digitalisierung und künstliche Intelligenz, erneuerbare Energien und nachhaltige Mobilitätslösungen verlangen neue Produkte, die für wachsende Unternehmensgewinne und steigende Aktienkurse sorgen können.

Mit wenig Geld den Vermögensaufbau vorantreiben – ein Rechenbeispiel

Ein Rechenbeispiel des Verbraucherportals Finanztip vom Januar 2020 zeigt, dass es auch mit wenig Geld geht. Danach konnten sich diejenigen, die seit dem Jahr 2004 monatlich 100 Euro in Aktien investiert hatten, im Jahr 2019 über 38.930 Euro freuen – und damit über eine Rendite, die ein Sparbuch oder Tagesgeldkonto heute schlichtweg nicht erreicht. Nur ein Beispiel, sicher, doch die Vergangenheit zeigt: Wer langfristig investiert, kann in der Regel und trotz der gleichwohl bestehenden Risiken mit einer Rendite rechnen, die über dem durchschnittlichen Zinsniveau von Festgeld oder Tagesgeld liegt und seinen Vermögensaufbau vorantreiben.

Geld investieren und verdienen trotz Crashs

Besonders Aktionäre sorgen sich vor Wertverlusten. Doch betrachtet man zum Beispiel den Zeitraum von 2000 bis 2015, so wurde durchschnittlich ein Sparplan am Ende immer noch mit einer starken Rendite und insgesamt 32.220 Euro belohnt – trotz zweier Börsencrashs mit der Dotcom-Blase gleich zu Beginn und der Weltwirtschaftskrise 2008. Nicht umsonst lautet eine der Weisheiten von Investmentlegende André Kostolany: „Kaufen Sie Aktien, nehmen Sie Schlaftabletten und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen – Sie sind reich.“

Rechenbeispiel für einen Sparplan mit 100 Euro im Monat nach 55 Jahren

Auch wenige Euro sparen zum Anlegen lohnt sich

Für 25 Euro könnten wir jeden Monat ins Fitnessstudio gehen. Oder Monat für Monat Fussball im Bezahlfernsehen oder Serien bei einem Streamingdienst gucken. Wir könnten aber auch das gleiche Geld investieren und verdienen uns ein bisschen Vorfreude auf den Depotauszug: Bei einem positiven Verlauf einer angenommenen durchschnittlichen Rendite von zwei Prozent im Jahr kämen so nämlich binnen 20 Jahren allein 1.000 Euro an Zinsen zusammen. Bei durchaus möglichen vier Prozent Rendite wären es sogar 2.300 Euro. Gute Gründe für Investitionen trotz der bestehenden Risiken.

Wenn nicht jetzt privat vorsorgen, wann dann die finanzielle Unabhängigkeit erreichen?

Lieber mit dem Investieren und Geld anlegen warten, bis die USA einen neuen Präsidenten haben? Steht der Immobilienmarkt nicht vor einer Blase? War da nicht was in Großbritannien? Den richtigen Einstiegszeitpunkt zu finden, ist so einfach wie die Antwort auf die Frage, wann man am besten anfängt, Sport zu treiben: Mit einem Aktien- oder ETF Sparplan zum Beispiel ist der Einstiegszeitpunkt für Anleger in der Regel nahezu irrelevant, weil man im Grunde jeden Monat neu in den Aktienmarkt einsteigt und der langfristige Durchschnitt zählt (Cost-Average-Effekt). Über Jahre und Jahrzehnte können Geldanlagen trotz aller Risiken so ordentliche Renditen bringen, egal, ob man heute oder morgen einsteigt. Oder übermorgen. Nur eins gilt wie so oft: Je früher man anfängt, desto besser.

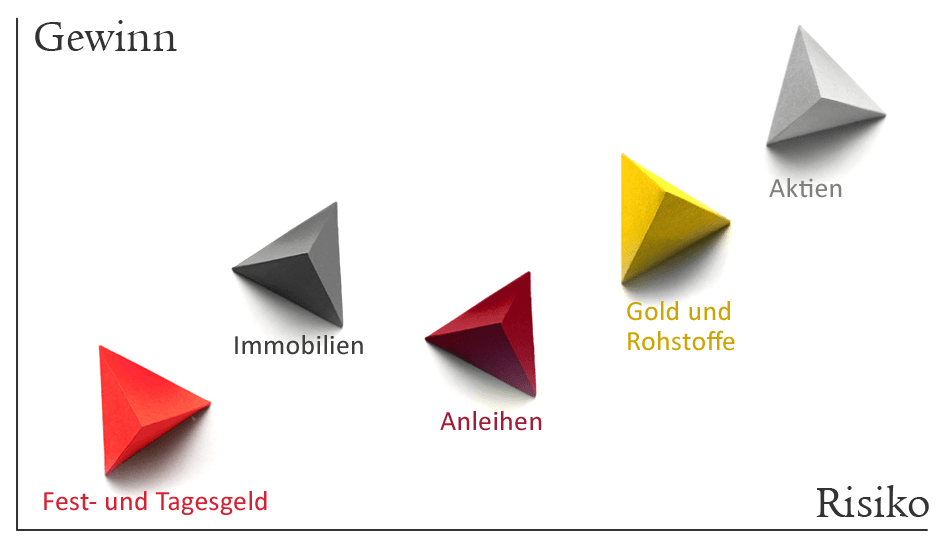

Immobilien – Die erste Option für Diversifikation im eigenen Portfolio

Investieren in die eigene Immobile

Das eigene Haus oder die eigene Wohnung sind ein Stück Lebensqualität und für viele Menschen die größte Investition ihres Lebens. Eigentum bietet Selbstbestimmung, Sicherheit sowie Geborgenheit und gilt als zukunftssichere Wertanlage. Im Alter mietfrei wohnen zu können ist für viele Deutsche ein großer Wunsch und das finanzielle Ziel Nr. 1.

Vermögen aufbauen: auch für Hausbesitzer wichtig

Wer sich für den Kauf eines Eigenheims oder einer Eigentumswohnung entscheidet, bindet langfristig Kapital – in erster Linie für Zins und Tilgung einer Baufinanzierung. Damit neben der Immobilie weitere Träume und die Altersvorsorge finanziert werden können, sollte eine Immobilie nicht die einzige Geldanlage sein. Finanzieller Spielraum für kurz- und langfristiges Ansparen ist wichtig – u.a. auch für zukünftige Modernisierungsmaßnahmen, die den Werterhalt der eigenen Immobilie sichern. Ebenso lässt sich schon mit kleinen Beträgen in Fondssparplänen einiges erreichen.

Immobilien vermieten statt bewohnen – Passives Einkommen

Mit vermieteten Immobilien lässt sich sehr gut Vermögen aufbauen: Wer zum Beispiel Haus oder Wohnung kauft und vermietet, nimmt durch die Mieterträge laufend Geld ein. Mit den Mieteinnahmen kann zunächst erst einmal der Kredit abgezahlt und nach vollständiger Tilgung in weitere Geldanlagen investiert werden. Zusätzlich können Wertzuwächse je nach Lage und Ausstattung der Immobilie generiert werden – in der jüngeren Vergangenheit kam es insbesondere in Ballungsgebieten zu deutlichen Wertsteigerungen von Immobilien.

Wichtig beim Immobilienkauf ist eine gute Planung: Möchte ich die Immobilie selbst nutzen? Möchte ich sie vermieten? Möchte ich zunächst Kapital ansparen und dann später eine Immobilie erwerben? Diese Fragen wollen gut durchdacht werden, bevor es daran geht, das richtige Objekt in der richtigen Lage zu finden, die Kosten zu kalkulieren und die Risiken abzuwägen. Auch kann angesichts des Baubooms natürlich über Immobilien-Aktien nachgedacht werden. Oder über einen Immobilienfonds, mit dem sich das Anlagerisiko sinnvoll streuen lässt.

Sie wollen Vermögen aufbauen? Tipps unserer Experten helfen

Diversifikation der Anlagemöglichkeiten: die Mischung beim Vermögensaufbau macht‘s

Es gibt unzählige Geldanlagemöglichkeiten. Für den langfristigen Erfolg von Anlagelösungen kommt es auf den richtigen Mix an. Ein Beispiel: Wir investieren in Aktien, in Anleihen und in Rohstoffe – wenn einer dieser Vermögenswerte vorübergehend schwächelt, macht das unserem Portfolio weniger aus als wenn wir nur in einen der drei investieren: in Gold zum Beispiel.

Man spricht hier auch von „Diversifikation“. Um unser Risiko als Anleger möglichst klein zu halten, investieren wir am besten nicht nur in verschiedene Vermögenswerte (z. B. in verschiedene Aktien), sondern auch in verschiedene Klassen wie Standardaktien, Gold, Aktien aus Schwellenländern, Rohstoffe und Immobilien. Besonders breit gestreut sind Investmentfonds, bei denen Fondsmanager die Auswahl übernehmen und Sie so dauerhaft entlasten können.

Gewinn und Risiko Matrix: Vom Tagesgeldkonto bis zu Aktien

Investieren in Aktienfonds: langfristig erfolgreich

Investieren in Aktienfonds: langfristig erfolgreich Geld anlegen

Wer einen Teil seines Geldes in Aktienfonds investiert, kann langfristig mit einer ordentlichen Rendite rechnen und ein kleines Vermögen aufbauen. Verteilt auf mehrere Branchen und Länder können wir über Fonds schon mit 25 Euro im Monat in dutzende Firmen investieren, ohne dass ein möglicher Bankrott eines Unternehmens groß ins Gewicht fällt.

Dabei haben wir die Wahl, ob wir unsere Fonds der aktiven Verwaltung eines Fondsmanagers anvertrauen oder uns mit einem passiv gemanagten Fonds begnügen, der Indizes wie DAX, Dow Jones oder Nikkei nachbildet. Man nennt diese passiv gemanagement Fonds auch ETFs.

Richtig investieren in Anleihen: Zinsen über Jahre fürs Leihen

Neben Aktien zählen Anleihen wohl zu den bekanntesten Wertpapieren. Sie sind nicht zwangsläufig sicherer als erstere, können aber eine gute Ergänzung unseres Portfolios sein. Beim Investieren in Anleihen leihen wir im Grunde einem Unternehmen oder Staat Geld. Dafür erhalten wir einen variablen oder festen Zins und zudem am Ende der Laufzeit den Nennwert unserer Anleihe zurück.

Hier gilt wie immer am Kapitalmarkt: ohne Risiko keine Rendite. Darum sollten wir stets nicht nur auf die Zinsen schauen, sondern uns fragen, wie hoch die Wahrscheinlichkeit ist, dass wir am Ende unser geliehenes Geld zurückbekommen.

Investieren in Gold und andere Rohstoffe: komplexe Geldanlage

Investments in Rohstoffe sind eine weitere Möglichkeit, Geld und Risiko beim Vermögensaufbau zu verteilen. Dabei ist nicht alles Gold, was Ertrag bringen kann: Zu den Rohstoffen zählen im Wesentlichen Edelmetalle, Industriemetalle wie Aluminium und Kupfer oder Energierohstoffe wie Öl.

Worin investieren wir aber am besten? Hier gilt es, gut zu überlegen. Beispiel Gold: Gold in Form von Barren oder Schmuck muss vor Diebstahl gesichert werden. Gold-Zertifikate bergen das Risiko, dass der Herausgeber zahlungsunfähig wird. Zur Beimischung eignen sich mittel- bis langfristig auch Investmentfonds, die in Gold investieren. Vor allem bei Rohstoffen ist guter Rat „Gold wert“.

Investieren in Fest- und Tagesgeld: die Absicherung Sparen

Schauen wir nur auf Zinsen und Rendite, lässt sich mit Fest- und Tagesgeld langfristig nur schwer ein Vermögen aufbauen. Wer auf recht sichere Anlageformen wie die genannten setzt, bekommt oft kaum mehr als 0,3 % Zinsen. In unserem Portfolio haben sie dennoch ihre Berechtigung. Erst recht, wenn wir ein Haus besitzen.

Kommt es nämlich zu ungeplanten Ausgaben, die sich mit dem Geld auf dem Girokonto nicht bezahlen lassen, haben wir mit unserem Fest- oder Tagesgeldkonto eine sichere Reserve in der Hinterhand. Gleichzeitig helfen uns Zinsanlagen als weitere Pfeiler im Portfolio dabei, Anlagekapital und Risiko über verschiedene Anlageklassen zu verteilen. Unser Tipp: Geht es um einen kurzfristig verfügbaren „Notgroschen“, ist selbst ein unverzinstes aber gebührenfreies Konto eine Überlegung wert.

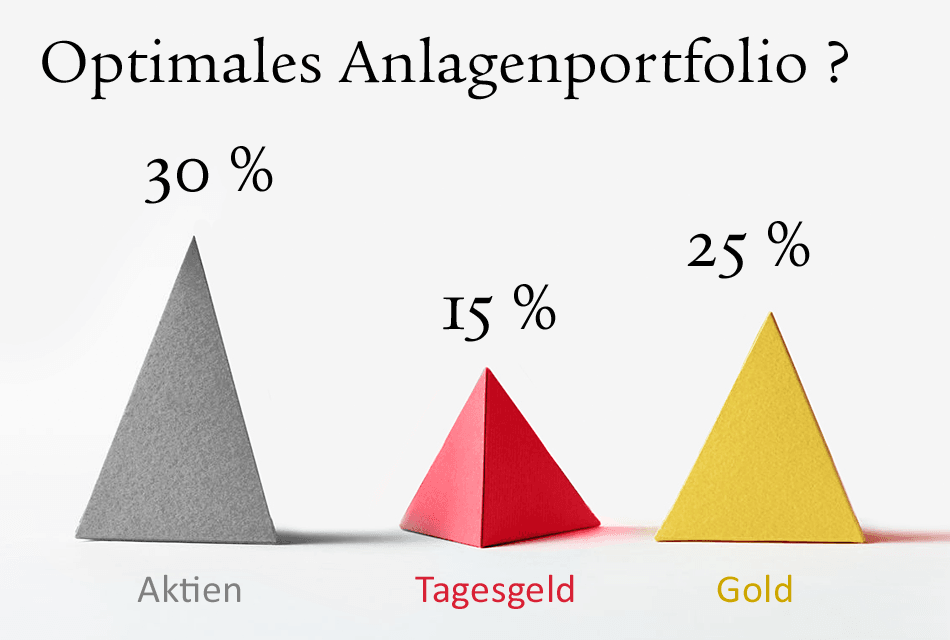

Gewusst wie: Geld investieren nach Rezept?

Wer nach der optimalen Mischung für sein Anlageportfolio sucht, findet manches Patentrezept. So empfahl die Wirtschaftswoche angesichts zu erwartender Unruhen an den Börsen Mitte 2018 zu 30 Prozent Aktien und Anleihen, 25 Prozent Gold und 15 Prozent Tagesgeld. Aktien böten die besten Renditechancen, Gold sichere gegen Krisen ab und der ausgewogene Mix verschiedener Anlageklassen gebe Stabilität.

Eine Idee für ein möglicherweise optimales Anlageportfolio

Eine derartige Strategie habe Anlegern in diesem Jahrhundert wenigstens fünf Prozent Rendite pro Jahr gebracht, so das Wirtschaftsmagazin. Dennoch: Das eine Rezept für den sicheren Vermögensaufbau gibt es nicht. Es kommt immer auf die jeweiligen Lebensumstände und Ziele an, auf die wir unsere Investmentstrategie stützen.

Unsere Überzeugung: Ab einem Anlagehorizont von 15 Jahren gab es in der Vergangenheit mit globalen Aktienfonds kein Verlustrisiko. Aber zwischendurch schwanken Aktien(fonds) natürlich und auch mal stark, so dass es neben Ihrem Anlagehorizont darauf ankommt, die Nerven zu behalten.

Bitte akzeptieren Sie die Marketing Cookies, damit Sie das Video anschauen können! Cookie-Einstellungen

Mit dem passenden Portfolio über Jahre hinweg ein Vermögen aufbauen

Niemand muss investieren lernen, um langfristig Vermögen aufzubauen. Wenn wir nicht nur auf eine Anlageform setzen, ist schon einiges gewonnen. Verteilen wir dann noch unsere finanziellen Mittel nach den eigenen Möglichkeiten und Bedürfnissen klug auf eher sichere Anlageformen, Anlageprodukte mit größeren Renditechancen, verschiedene Anlageklassen und innerhalb der jeweiligen Klasse breit gestreut, können wir unsere Rendite stabilisieren und extreme Verluste vermeiden. Tipps von Ihrem persönlichen Finanzberater helfen Ihnen dabei, den individuell richtigen Weg zu finden.

Finden Sie mit uns Ihren optimalen Anlage-Mix: